- 税務

- 税理士

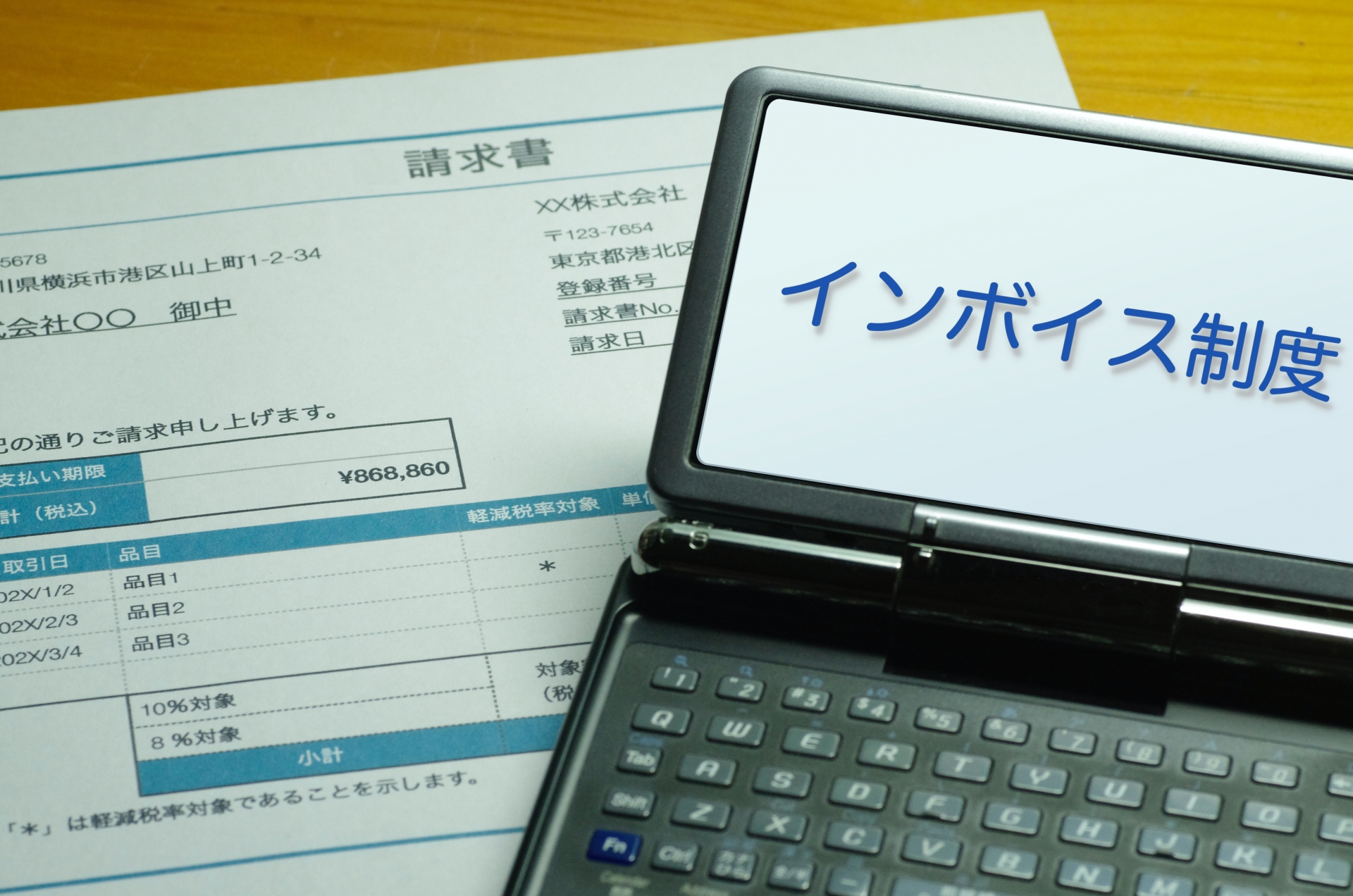

消費税インボイス制度への事前準備 2

皆さんもご存じのように令和5年10月1日から消費税のインボイス制度が始まります。

事業者の皆さんは、インボイス制度が始まる前に準備しなくてはならないことがたくさんあります。

準備が遅れたり対応を誤ると、経営に混乱をきたすだけでなく取引の信用を失ったり、会社の利益にも影響することがあります。

その意味では今までの改正とは意味合いが違います。

本来消費税は、最終的に商品等を購入した消費者が負担するものです。

事業者は消費者が負担した消費税を、預かって代わりに計算して納税するだけです。

ですから、消費税率が上がっても消費者の負担は増えますが事業者の負担はなく利益に影響はありません。

しかし今回の改正は、今まで認められていた免税事業者からの仕入れが原則控除できなくなります(経過措置あり)。

このままでは消費税の納税額が増え、今まで消費税として控除していたものは控除できずに経費となります。

すなわち利益が減少します。

1,そうならないためにも、免税事業者と事前の(1)取引価格や(2)取引条件の見直し、

(3)登録事業者(インボイスが発行できる課税事業者)への奨励などの話し合いが必要になるでしょう。

2,登録事業者になるためには、税務署へ事前の登録申請をしなければなりません、原則令和5年3月31日までに

提出しなければ令和5年10月1日のインボイス制度開始に間に合いません。

取引先に迷惑をかけるだけでなく信用を失いかねません。

3,社内的には(1)インボイスの交付方法や保存方法の決定(2)レジや経理・受注システムなどの改修(3)取引先に登録番号と

インボイスの交付方法を連絡(4)社員研修の実施と対応担当者の任命などの準備が必要です。

以上、インボイス制度の正しい知識を得て、取引先との早めの交渉等の事前準備が重要になるでしょう。

阿部敬次税理士事務所

税理士 阿部敬次